et

et  !

!

Les prix du pétrole connaissent depuis juillet une baisse continue, qui s’est fortement accélérée en octobre dernier. Que ce soit sur le Brent ou le WTI, les deux principaux marchés de référence, nous assistons à un véritable krach. Pour retrouver une chute comparable, il faut remonter à 2008, année durant laquelle l’économie mondiale a connu une de ses plus graves crises depuis la Seconde Guerre mondiale.

Les principaux arguments avancés dans la presse mainstream pour expliquer ce phénomène portent sur un ralentissement de la conjoncture économique, notamment en Chine, qui engendre une baisse des prévisions de la consommation mondiale en 2015 [1]. À cela s’ajoute aussi le maintien de la croissance de la production domestique en Amérique du Nord, appuyée sur les sources non-conventionnelles, un maintien qui continue à modérer les importations américaines. On entend aussi diverses lectures géopolitiques du dossier, avec généralement comme acteur central l’Arabie Saoudite, qui pour diverses raisons refuserait obstinément de baisser sa production. Du fait de son poids prépondérant dans la production mondiale (environ 30 %), sa position obligerait les autres pays exportateurs à suivre la même voie.

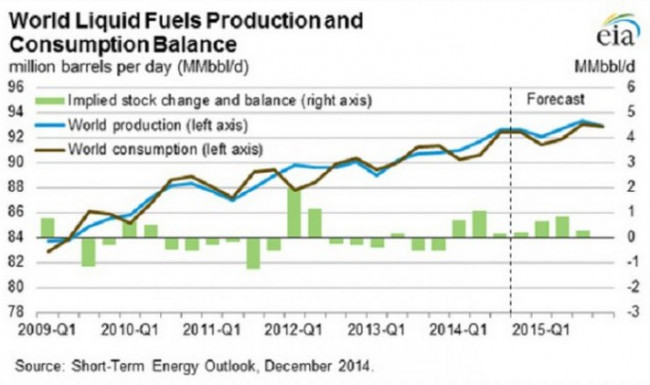

Cependant, une analyse précise des chiffres nous invite à rechercher des compléments à ces explications. En effet, selon l’Agence internationale de l’énergie (AIE) la production mondiale de pétrole en 2014 était de 91,96 millions de barils et la consommation mondiale de 91,44. En 2015, les anticipations sont respectivement de 92,75 et 93,32 [2]. Bien que l’écart entre production et consommation augmente, celui-ci est infime, très loin de pouvoir expliquer un krach des cours de l’ordre de plus de 40 % (graphique ci-dessous).

Par contre, si on s’intéresse à l’actualité monétaire, on remarque que la chute des prix du pétrole correspond à l’arrêt de la politique d’assouplissement quantitatif, ou QE (quantitative easing), menée par la Réserve fédérale des États-Unis (Fed) depuis 2008. Janet Yellen, la présidente de la Fed, a en effet confirmé l’arrêt des injections de liquidités dans le système bancaire en octobre dernier [3]. En outre, dans sa communication, la Fed laisse maintenant clairement entendre qu’une augmentation des taux d’intérêts aurait bientôt lieu.

Cette politique de QE et de taux très bas, qu’on peut décrire vulgairement comme consistant à faire tourner à plein régime la planche à billets, avait été mise en œuvre afin de répondre à la crise financière née des subprimes. Comme l’expliquent certains économistes, et notamment Peter Schiff, qui est connu pour avoir prédit la crise de 2008 [4], cette politique ultra-accommodante a un effet néfaste sur la valeur du dollar, qui se déprécie du fait de l’augmentation de la masse monétaire.

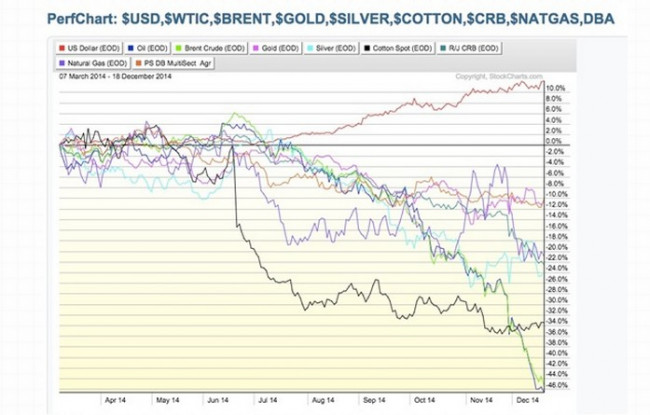

Ainsi, ce changement d’orientation de la Fed renforce la valeur du dollar vis-à-vis des autres devises et également des matières premières. Comme on peut le constater sur le graphique ci-dessous, toutes les matières premières se sont dépréciées par rapport au dollar récemment. Cependant, on constate que le pétrole a souffert beaucoup plus que les autres (courbe verte et bleu foncé).

Cette surexposition du pétrole s’explique par son caractère central dans nos économies ainsi que par la manière dont il est traité sur les marchés financiers.

Depuis la fin de la convertibilité automatique du dollar en or, décidée unilatéralement par les États-Unis en 1971, le pétrole est devenu le nouvel étalon de mesure du dollar et son seul véritable support. En effet, l’essentiel des transactions sur le pétrole se faisant dans cette devise, il est devenu essentiel pour tous les acteurs économiques d’en détenir une grande quantité pour acheter la matière première essentielle au bon fonctionnement des pays développés. La véritable valeur du dollar ne réside donc plus dans son équivalent en or mais dans sa capacité à procurer une certaine quantité de pétrole. Comme l’or, le pétrole en tant qu’actif est devenu un bon remède contre l’inflation.

Par ailleurs, le pétrole, plus que toutes les autres matières premières, fait l’objet d’une spéculation sur les marché financiers via l’utilisation de contrats à terme appelés Futures. Leur utilisation avait à l’origine pour but unique la recherche de couverture sur les variations des prix, une couverture très demandée par les compagnies aériennes par exemple. Cependant, ils font aujourd’hui l’objet d’investissements purement financiers de la part d’acteurs totalement étrangers au secteur de l’énergie et des transports. En effet, les contrats Futures permettent d’acheter du pétrole « dématérialisé », ce qui est très pratique pour les spéculateurs car ils n’ont pas à en prendre possession physiquement. Le règlement se faisant en cash, ils encaissent juste la différence entre le prix d’achat du contrat à terme et le prix comptant.

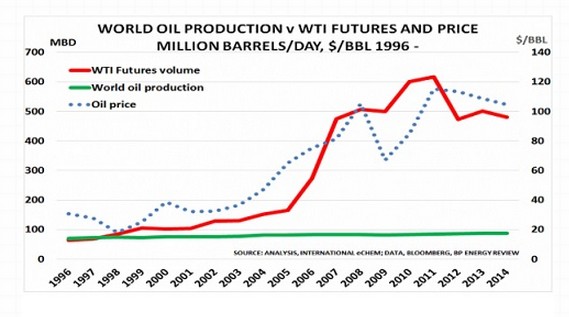

Ainsi, les fonds de pension et les hedge funds ont, à n’en pas douter, cherché à se prémunir de la baisse du dollar engagé depuis 2001 pour protéger leurs actifs en investissant massivement dans des contrats Futures sur le pétrole. Ceux-ci faisaient ainsi office de réserve de valeur, de protection contre la dépréciation du dollar. Ceci expliquerait l’explosion de leurs volumes au cours de cette période (graphique ci-dessous), conséquence d’une demande financière de pétrole totalement artificielle, largement supérieure à ce que la production physique peut fournir. D’où un déséquilibre du marché et une véritable explosion des prix entre 2001 et 2014, qui sont passés de 40 dollars le baril à plus de 100 dollars, pour atteindre des pics à 120 dollars.

Aujourd’hui, avec la nouvelle politique de la Fed, les investisseurs anticipent une remontée du dollar et délaissent les produits Futures sur le pétrole. Le marché, ainsi débarrassé de la demande financière, retrouve ses fondamentaux basés sur la confrontation entre la production et la consommation réelle.

Ainsi, le krach auquel nous assistons pourrait donc bien en partie n’être que la correction d’un phénomène inflationniste engendré par la politique de la Fed, dont l’effet aurait été décuplé par l’utilisation des produits dérivés Futures.

L’OCDE, dans une étude de 2012, avait comptabilisé l’ensemble des actifs des différents investisseurs institutionnels à travers le monde à plus de 78,2 billions (milliards) de dollars [5]. La simple mention de ce montant nous permet de penser qu’un changement de stratégie d’investissement de ces acteurs peut avoir un effet significatif sur les prix des matières premières, quand bien même il s’agit d’un marché de taille mondiale. Au-delà des considérations politiques, économiques et géostratégiques, il ne faudrait donc pas négliger les aspects monétaires et financiers pour comprendre l’impressionnante chute des prix que connaît actuellement le marché du pétrole.